Requisitos previos (módulos necesarios)

Antes de comenzar, asegúrate de tener instalados los siguientes módulos y de haber actualizado el plan contable:

- Account chart update

- l10n_es_dua (hasta versión 16)

- l10n_es_dua_sii (solo si utilizas SII)

Puedes seguir el ejemplo también mediante vídeo:

Vídeo Cómo contabilizar una importación v16 y anteriores Vídeo Cómo contabilizar una factura de importación v17 y siguientes

Documentos clave en una importación

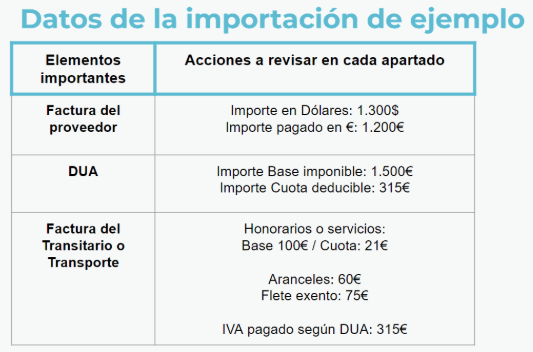

En una operación de importación normalmente encontrarás tres documentos contables principales:

Factura del agente de aduanas / transitario

Factura con honorarios, aranceles y el pago del IVA del DUA anterior.

En nuestro caso:

100 € de honorarios con IVA 21%

60 € de aranceles

75 € de flete o transporte exento

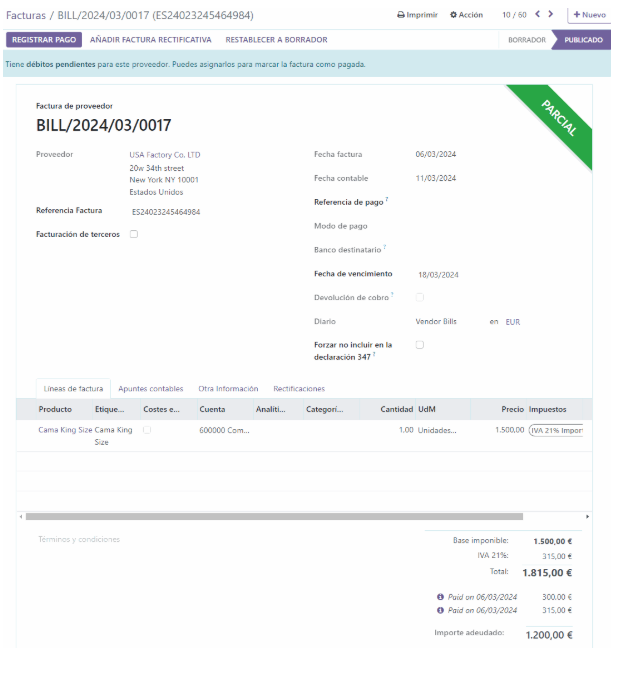

Factura de compra real

Factura en divisa, con su saldo en euros correspondiente a lo que realmente hemos pagado al proveedor.

El importe pagado asciende a 1.200 €.

DUA

Documento con la base imponible e IVA que Hacienda ha considerado, normalmente distinto al total de la factura de compra anterior.

La base del DUA asciende a 1.500 € y la cuota de IVA a 315 €.

Cómo contabilizar una importación en Odoo?

Hay varias formas de contabilizar el DUA, pero si tenemos conocimientos de contabilidad, esta opción resulta muy útil para que los pagos queden correctamente cuadrados por proveedor. Se contabiliza de la siguiente manera:

Paso 1) Importante contabilizar el DUA

Lo más relevante es declarar, en la casilla de importaciones del modelo 303, el total de DUA que Hacienda comunica en Aduanas.

Esto puede consultarse en la Consulta DUA / CAU desde finales 2025 AEAT:

https://sede.agenciatributaria.gob.es/Sede/tramitacion/DB01.shtml

a) Crear factura de proveedor con posición fiscal Importador con DUA

Creamos una factura de proveedor e indicamos, en el proveedor o en la propia factura, la posición fiscal “IMPORTADOR CON DUA”.

b) Introducir fecha y número de DUA

Introducimos la fecha del DUA y, como número de factura, el número de DUA correspondiente (ESyearxxxxxxx).

Hacienda verifica que la longitud del DUA sea correcta al enviarlo al SII, por ello es importante indicarlo correctamente.

c) Introducir líneas de factura según el DUA

En las líneas de factura se introducen los productos comprados o se importan desde el pedido de compra correspondiente. Estos deben llevar el impuesto:

IVA 21% de importaciones de Bienes o 21% EX DUA

El total de base y de cuota de IVA debe coincidir con lo indicado en el DUA.

En caso de descuadres con lo importado desde el pedido de compra, puede introducirse una línea de ajuste con la diferencia y el impuesto del 21% de importación.

En nuestro ejemplo:

- Base: 1.500 €

- Impuesto: 21% importación bienes

- Cuota IVA: 315 €

Esta factura se mandará al SII.

NOTA: Si creamos esta factura como proveedor con posición fiscal “Importador con DUA” a nombre del transitario, nos “ahorraremos” el paso final de traspasar los 315 € de IVA pagados al transitario.

NOTA: La posición fiscal “Importador con DUA” activa que, al enviar esta factura al SII, el nombre y CIF del proveedor que se comunica es el de la propia compañía de Odoo, ya que es la propia compañía la que “paga” el DUA repercutido por Aduanas.

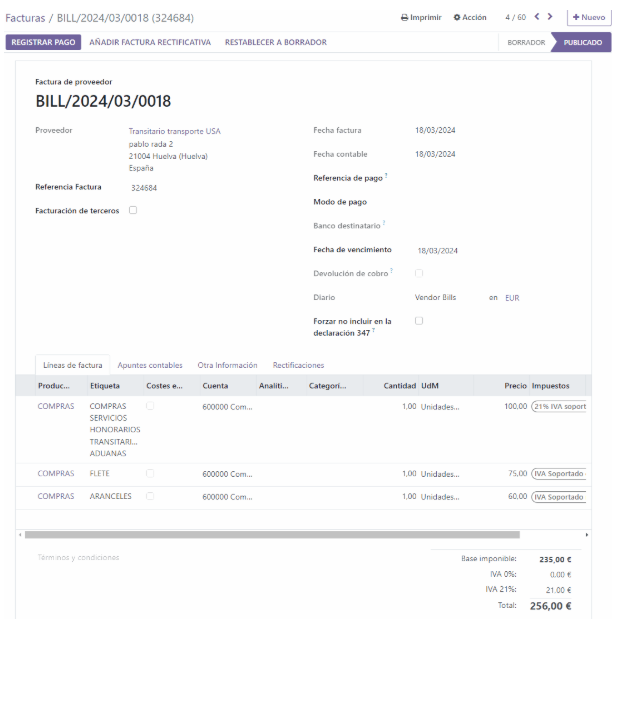

2) Registrar la factura del transitario / transporte

Contabilizaremos por separado los aranceles (que no se comunican al SII) respecto a otros conceptos sujetos a IVA, como honorarios o fletes.

a) Factura del transitario con gastos sujetos a IVA o exentos

Creamos una factura de proveedor a nombre del transitario incluyendo únicamente los conceptos con IVA o exentos.

Ignoraremos la partida correspondiente a la cuota de IVA pagada por el transitario en nombre nuestro, ya que esa cantidad se ha contabilizado en el DUA.

En nuestro ejemplo:

- Línea 1: Base 100 €, impuesto 21% servicios corrientes, cuota IVA 21 €

- Línea 2: Base 75 €, correspondiente al flete/transporte con IVA Exento

Esta factura se mandará al SII.

b) Segunda factura del transitario con aranceles (no sujeta)

Creamos una segunda factura a nombre del transitario con los aranceles y otras partidas que no se comunican al SII por no estar sujetas a IVA.

Seleccionaremos el impuesto “DUA EXENTO” para que no se envíe al SII.

En nuestro ejemplo:

- Línea: Base 60 €, correspondiente a aranceles

- Impuesto: DUA EXENTO

Esta factura no se enviará al SII. (NOTA: Se puede crear un diario de compras que no se active el SII.)

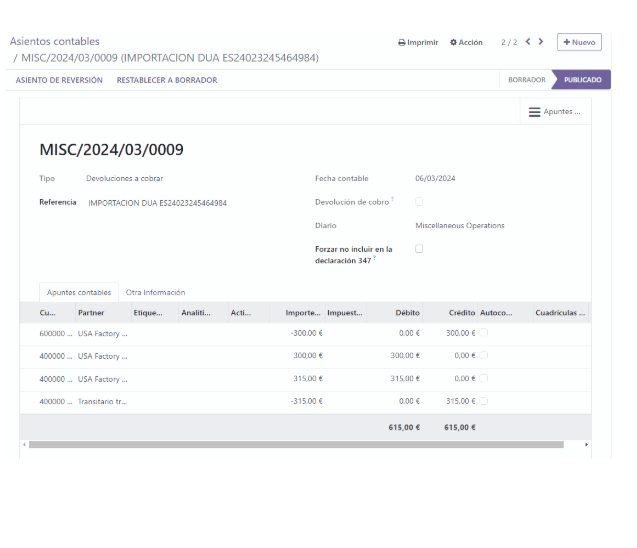

3) Asiento de regularización (base DUA y pagos)

En este asiento manual ajustaremos las cantidades y conciliaciones derivadas de las facturas anteriores.

a) Diferencia entre base DUA y pago real al proveedor

Aduanas puede estimar una base diferente a la realmente pagada al proveedor, debido a valoraciones o tipos de cambio. Esto provoca que la base del DUA no coincida con el importe real pagado.

Para ajustar este descuadre realizamos un asiento manual en:

Contabilidad → Asientos contables

a1) Si el DUA declara más base de la pagada al proveedor

Es decir, Aduanas considera que los productos valen más.

En ese caso se realiza el asiento restando el gasto en la cuenta 600 de compra de mercaderías:

xx€ (4000 proveedor importación) A (600x) xx€

a2) Si el DUA declara menos base de la pagada al proveedor

Aduanas considera que los productos valen menos.

En este caso se realiza el asiento sumando el gasto en la cuenta 600:

xx€ (600x) A (4000 proveedor importación) xx€

En nuestro ejemplo:

- Base factura real proveedor: 1.200 €

- Base declarada en DUA: 1.500 €

- Diferencia: 1.500 € − 1.200 € = 300 €

Hemos contabilizado 300 € de más en la cuenta 600x, imputándonos más gastos.

Por tanto, el asiento sería:

300 € (4000 proveedor importación) A (600x) 300 €

Con este ajuste, podemos volver a la factura del DUA y conciliar esa cantidad para que quede pendiente únicamente la base realmente pagada al proveedor.

b) Ajuste del pago del IVA del DUA: traspaso al transitario

En el paso 1 hemos contabilizado la cuota del IVA contra el proveedor de la importación, cuando realmente se la hemos pagado al transitario, encargado de tramitar el DUA.

Por ello, en este asiento traspasaremos el saldo desde la cuenta del proveedor de importación (4000) a la cuenta del transitario (400x o 410x).

En nuestro ejemplo, la cuota de IVA del DUA asciende a 315 €, por tanto:

315 € (4000 proveedor importación) A (400x o 410x transitario) 315 €

Resultado final y conciliaciones

Con este ajuste:

- La factura del paso 1 (DUA) queda conciliada con el asiento de ajuste de bases y con el traspaso de la cuota de IVA al transitario, o bien el pago del IVA lo tienes contabilizado contra el transitario y el pago ya lo concilias con el transitario

- Queda lista para conciliarla con el pago realizado al proveedor de la importación.

Además, cuando conciliemos en el extracto bancario la factura del agente de aduanas (transitario) con su pago, podremos conciliar el pago con:

- Factura de honorarios del transitario

- Factura de aranceles

- Asiento de traspaso del IVA

Dejando completamente saldadas tanto la factura del paso 1 (DUA del importador) como las facturas del paso 2 (transitario).

¿Tienes dudas?

Contáctanos o visualiza nuestro vídeo explicativo sobre cómo contabilizar correctamente una importación en Odoo España, tanto si estamos en el SII como si no lo estamos.

Contáctanos para más información