Requisits previs (mòduls necessaris)

Abans de començar, assegura't de tenir instal·lats els següents mòduls i d'haver actualitzat el pla comptable:

- Actualització del pla de comptes

- l10n_es_dua (fins a la versió 16)

- l10n_es_dua_sii(només si utilitzes SII)

Pots seguir l'exemple també mitjançant vídeo:

Vídeo Com contabilitzar una importació v16 i anteriors Vídeo Com contabilitzar una factura d'importació v17 i posteriors

Documents clau en una importació

En una operació d'importació normalment trobaràstres documents comptables principals:

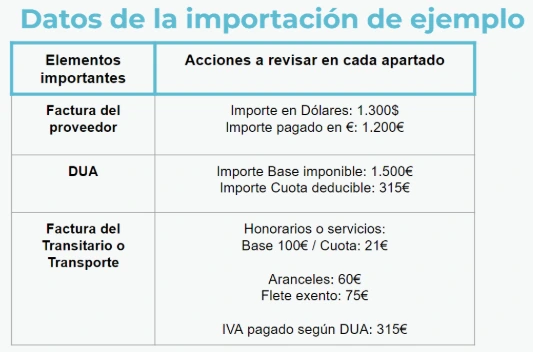

Factura de compra real

Factura en divisa, amb el seu saldo en euros corresponent a allò que realment hem pagat al proveïdor.

L'import pagat ascendeix a1.200 €.

DUA

Document amb la base imposable i IVA que Hisenda ha considerat, normalment diferent del total de la factura de compra anterior.

La base del DUA ascendeix a1.500 €i la quota d'IVA a315 €.

Factura de l'agent de duanes / transitari

Factura amb honoraris, aranzels i el pagament de l'IVA del DUA anterior.

En el nostre cas:

100 €d'honoraris amb IVA 21%

60 €d'aranzels

75 €de flet o transport exempt

Com contabilitzar una importació en Odoo?

Hi ha diverses maneres de comptabilitzar el DUA, però si tenim coneixements de comptabilitat, aquesta opció resulta molt útil perquè els pagaments quedin correctament quadrats per proveïdor. Es comptabilitza de la següent manera:

Pas 1) Important comptabilitzar el DUA

El més rellevant és declarar, a la casella d'importacions delmodel 303, el total de DUA que Hisenda comunica a Duanes.

Això es pot consultar a laConsulta DUA / CAU des de finals de 2025 AEAT:

https://sede.agenciatributaria.gob.es/Sede/tramitacion/DB01.shtml

a) Crear factura de proveïdor amb posició fiscal Importador amb DUA

Creem una factura de proveïdor i indiquem, en el proveïdor o en la pròpia factura, laposició fiscal “IMPORTADOR AMB DUA”.

b) Introduir data i número de DUA

Introduïm la data del DUA i, com a número de factura, el número de DUA corresponent (ESyearxxxxxxx).

Hisenda verifica que la longitud del DUA sigui correcta en enviar-lo al SII, per això és important indicar-ho correctament.

c) Introduir línies de factura segons el DUA

A les línies de factura s'introdueixen els productes comprats o s'importen des de la comanda de compra corresponent. Aquests han de portar l'impost:

IVA 21% d'importacions de Béns o 21% EX DUA

El total de base i de quota d'IVA ha de coincidir amb el que s'indica al DUA.

En cas de desquadres amb el que s'ha importat des de la comanda de compra, es pot introduir una línia d'ajust amb la diferència i l'impost del 21% d'importació.

En el nostre exemple:

- Base: 1.500 €

- Impost: 21% importació béns

- Quota IVA: 315 €

Aquesta factura s'enviarà al SII.

NOTA: Si creem aquesta factura com a proveïdor amb posició fiscal “Importador amb DUA” a nom del transitari, ens “estalviarem” el pas final de traspassar els315 €d'IVA pagats al transitari.

NOTA: La posició fiscal “Importador amb DUA” activa que, en enviar aquesta factura al SII, el nom i CIF del proveïdor que es comunica és el de la pròpia companyia d'Odoo, ja que és la pròpia companyia la que “paga” el DUA repercutit per Duanes.

2) Registrar la factura del transitari / transport

Contabilitzarem per separat els aranzels (que no es comuniquen al SII) respecte a altres conceptes subjectes a IVA, com honoraris o flets.

a) Factura del transitari amb despeses subjectes a IVA o exempts

Creem una factura de proveïdor a nom del transitari incloent únicament els conceptes amb IVA o exempts.

Ignorarem la partida corresponent a la quota d'IVA pagada pel transitari en nom nostre, ja que aquesta quantitat s'ha contabilitzat en el DUA.

En el nostre exemple:

- Línia 1: Base100 €, impost21% serveis corrents, quota IVA 21 €

- Línia 2: Base75 €, corresponent al flet/transport amb IVA Exempt

Aquesta factura s'enviarà al SII.

b) Segona factura del transitari amb aranzels (no subjecta)

Creem una segona factura a nom del transitari amb els aranzel si altres partides que no es comuniquen al SII per no estar subjectes a IVA.

Seleccionarem l'impost “DUA EXEMPT” perquè no s'enviï al SII.

En el nostre exemple:

- Línia: Base 60 €, corresponent a aranzels

- Impost: DUA EXEMPT

Aquesta factura no s'enviarà al SII. (NOTA: Es pot crear un diari de compres que no s'activi el SII.)

3) Asentament de regularització (base DUA i pagaments)

En aquest assentament manual ajustarem les quantitats i conciliacions derivades de les factures anteriors.

a) Diferència entre base DUA i pagament real al proveïdor

Duana pot estimar una base diferent a la realment pagada al proveïdor, degut a valoracions o tipus de canvi. Això provoca que la base del DUA no coincideixi amb l'import real pagat.

Per ajustar aquest desquadre realitzem un assentament manual en:

Contabilitat → Asentaments comptables

a1) Si el DUA declara més base de la pagada al proveïdor

És a dir, Duana considera que els productes valen més.

En aquest cas es realitza l'assentament restant la despesa en el compte 600 de compra de mercaderies:

xx€ (4000 proveïdor importació) A (600x) xx€

a2) Si el DUA declara menys base de la pagada al proveïdor

Duana considera que els productes valen menys.

En aquest cas es realitza l'assentament sumant la despesa a la compte 600:

xx€ (600x) A (4000 proveïdor importació) xx€

En el nostre exemple:

- Base factura real proveïdor: 1.200 €

- Base declarada en DUA: 1.500 €

- Diferència: 1.500 € − 1.200 € = 300 €

Hem contabilitzat 300 € de més a la compte 600x, imputant-nos més despeses.

Per tant, l'assentament seria:

300 € (4000 proveïdor importació) A (600x) 300 €

Amb aquest ajust, podem tornar a la factura del DUA i conciliar aquesta quantitat perquè quedi pendent únicament la base realment pagada al proveïdor.

b) Ajust del pagament de l'IVA del DUA: traspàs al transitari

En el pas 1 hem contabilitzat la quota de l'IVA contra el proveïdor de la importació, quan realment l'hem pagat al transitari, encarregat de tramitar el DUA.

Per això, en aquest assentament traspassarem el saldo des de la compte del proveïdor d'importació (4000) a la compte del transitari (400x o 410x).

En el nostre exemple, la quota de l'IVA del DUA ascendeix a 315 €, per tant:

315 € (4000 proveïdor importació) A (400x o 410x transitari) 315 €

Resultat final i conciliacions

Amb aquest ajust:

- La factura del pas 1 (DUA) queda conciliada amb l'assentament d'ajust de bases i amb el traspàs de la quota de l'IVA al transitari, o bé el pagament de l'IVA el tens contabilitzat contra el transitari i el pagament ja el concilies amb el transitari.

- Queda llesta per conciliar-la amb el pagament realitzat al proveïdor de la importació.

A més, quan conciliem en l'extracte bancari la factura de l'agent de duanes (transitari) amb el seu pagament, podrem conciliar el pagament amb:

- Factura d'honoraris del transitari

- Factura de drets d'importació

- Asentament de traspàs de l'IVA

Deixant completament saldades tant la factura del pas 1 (DUA de l'importador) com les factures del pas 2 (transitari).

Tens dubtes?

Contacta'ns o visualitza el nostre vídeo explicatiu sobre com comptabilitzar correctament una importació a Odoo Espanya, tant si estem en el SII com si no.

Contacta'ns per a més informació